Vollabzug über 253 Euro wegen 3 Cent Preisankerüberschreitung

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Manche Rezeptprüfstellen lassen kaum eine Gelegenheit aus, ihre „Partnerapotheken“ und damit auch die Versicherten ihrer auftraggebenden Krankenkassen zu verärgern.

Nun gibt es Krankenkassen, die bei Retaxbeträgen unter 5 Euro vertraglich auf Retaxationen verzichten – aber es gibt eben auch Krankenkassen, die ihre Rezeptprüfungsdienstleister auch bei Beträgen im Centbereich offenbar nicht zu einer partnerschaftlichen Versorgung ihrer Versicherten ermahnen.

Und weil es sich angesichts des entstandenen Aufwands nicht rechnen würde, 3 Cent als Taxdifferenz zu retaxieren, retaxieren manche Prüfstellen gleich den gesamten Versorgungsbetrag:

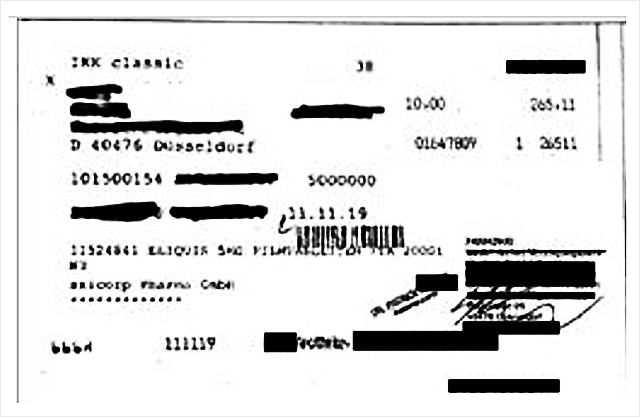

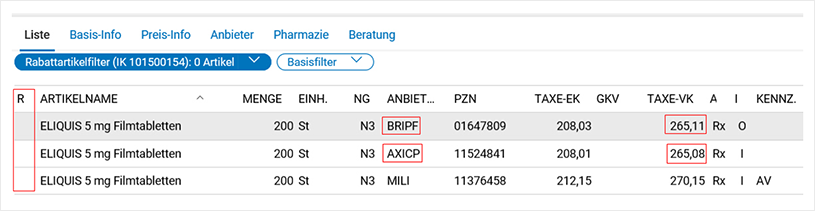

Verordnet war das Importpräparat:

Eliquis 5 mg FTA 200 St. N3 axicorp Pharma

Abgegeben wurde mangels Lieferbarkeit:

Eliquis 5 mg FTA 200 St. N3 des deutschen Erstanbieters Bristol Myers Squibb

Verordnungs- und Abgabedatum: 11.11.19

Hier die Preisdifferenz nach Abzug der Kassenrabatte: 265,11 − 265,08 = 0,03 Euro.

Ein vorrangiger Rabattvertrag bestand für die IKK classic nicht!

Dennoch konnte sich der Rezeptprüfdienstleister der IKK classic nicht dazu entscheiden, von der vertraglichen Möglichkeit Gebrauch zu machen, auf diese Retax zu verzichten:

6 Abs. 1 Rahmenvertag Zahlungs- und Lieferanspruch

„[...] Der Vergütungsanspruch des Apothekers entsteht trotz nicht ordnungsgemäßer vertragsärztlicher Verordnung oder Belieferung dann, wenn […]

c) die Krankenkasse im Einzelfall entscheidet, die Apotheke trotz eines derartigen Verstoßes ganz oder teilweise zu vergüten,

d) es sich um einen unbedeutenden, die Arzneimittelsicherheit und die Wirtschaftlichkeit der Versorgung nicht wesentlich tangierenden, insbesondere formalen Fehler handelt.“

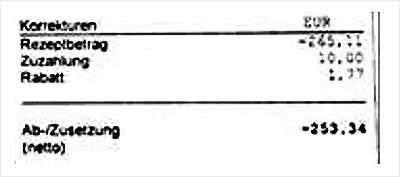

Stattdessen entschied man sich, der betroffenen Apotheke für den entstandenen „Schaden“ von 3 Cent die gesamte Vergütung ihrer Versorgung in Höhe von 253,34 Euro zu verweigern:

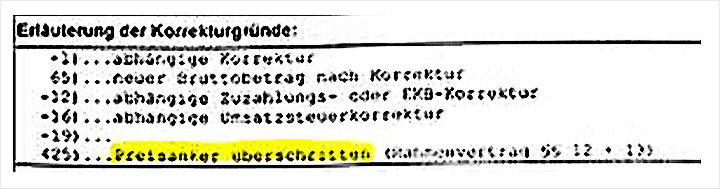

Die Begründung: „Preisanker überschritten“

Die betroffene Apotheke hat uns versichert, dass das Importpräparat nicht lieferbar war, und diese Lieferprobleme waren und sind auch jeder Apotheke bekannt (und sicher auch den Krankenkassen). Aber die Apotheke hat es leider versäumt, der IKK diese 3 Cent Mehrbelastung vertraglich korrekt mit Sonder-PZN, handschriftlichem Vermerk, Datum, Unterschrift und archivierter Nichtlieferbarkeit zu rechtfertigen, und sich daher auf retaxgefährdeten Boden begeben.

Bei einem vermuteten Schaden von lediglich 3 Cent mag dies nachvollziehbar sein. Hätte die Apotheke mit einer Vollretax in Höhe von 253 Euro gerechnet, hätte man sicher die Mühe der Dokumentation auf sich genommen.

Dies haben vermutlich auch andere Apotheken so gesehen, die dann ebenfalls auf null retaxiert wurden, denn es haben sich weitere Apotheken bei mir gemeldet, die ebenfalls via Nullretax um die Erstattung ihrer Versorgung gebracht wurden.

Es bleibt derzeit leider nur die Möglichkeit, § 6 Abs. 2 Rahmenvertrag in Anspruch zu nehmen, und der Versuch, einen entsprechenden Nichtlieferbarkeitsnachweis beizubringen und Einspruch zu erheben.

6 (2g3)

„[…] die Apotheke in den Fällen des § 14 Absatz 1 (Nichtverfügbarkeit), des

§ 14 Absatz 2 (Akutversorgung, Notdienst) sowie des § 14 Absatz 3 i.V.m.

§ 17 Absatz 5 ApBetrO (‚pharmazeutische Bedenken‘) dieses Vertrages

[…]

im Fall, dass Vermerk und Sonderkennzeichen auf der Verordnung fehlen, einen objektivierbaren Nachweis im Beanstandungsverfahren erbringt […]“

Wird dieser Einspruch – in diesem besonderen Fall – direkt bei der Krankenkasse erhoben, so werden die Apotheken auch sehen, ob die IKK classic diese Retaxpraxis ihres Dienstleisters mit ihrem eigenen Verständnis von „Partnerschaft“ in Einklang bringen kann.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung