Sprechstundenbedarfsretax: auf Spurensuche nach dem Fehler

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Der Sprechstundenbedarf (SSB) umfasst Artikel, darunter Arzneimittel, Verbandmittel und Hilfsmittel, die im Rahmen der ambulanten Behandlung in der Praxis oder bei Notfällen bzw. zur Sofortbehandlung benötigt werden. Vereinbarungen über die ärztliche Verordnung von Sprechstundenbedarf können in den jeweiligen Bundesländern auf den Seiten der Kassenärztlichen Vereinigungen nachgelesen werden. In Anlagen zu diesen Vereinbarungen findet man Sachverzeichnisse, in denen die Artikel oder Artikelgruppen gelistet sind, die im Rahmen des Sprechstundenbedarfs verordnet werden können. Doch auch mit Hilfe dieser Unterlagen ist es manchmal schwierig, eine Retaxierung einer Sprechstundenbedarfsverordnung zu verstehen.

Anfang Mai bat ein Kollege um Hilfe, denn er hatte eine Retaxierung der AOK Rheinland-Pfalz einer SSB-Verordnung über „4 OP Betaisodona Salbe 25 g N1 PZN 03930478“ erhalten. Der Arzt hatte sogar das früher häufiger verwendete Ausrufezeichen gesetzt, um kenntlich zu machen, dass er 4 Salben, für jedes Behandlungszimmer eine, benötige. Abgerechnet wurde 4-mal die verordnete PZN zum Gesamt-VK von 30,24 €.

Als Retaxierungsgrund nannte die Kasse einen falschen Preis und kürzte die Bezahlung um 12,25 €.

Ein Blick in die Anlage zur Vereinbarung über die ärztliche Verordnung von Sprechstundenbedarf zwischen der Kassenärztlichen Vereinigung Rheinland-Pfalz und den Krankenkassen bestätigte, dass Antiseptika im Zusammenhang mit operativen Eingriffen, zur Wundversorgung oder für Notfälle zur direkten Anwendung für den Sprechstundenbedarf in Rheinland-Pfalz verordnet werden dürfen. Dort wird jedoch schon auf die große Preisspanne der Produkte hingewiesen:

Die Vermutung liegt also nahe, dass die Kasse nur eine wirtschaftlichere Abgabe erstattet. Dazu auch ein Ausschnitt aus der oben genannten Verordnung:

Vereinbarung über die ärztliche Verordnung von Sprechstundenbedarf

„3. Für Sprechstundenbedarf gilt das Wirtschaftlichkeitsgebot. Der Sprechstundenbedarf soll nur in solchen Mengen verordnet werden, die für die einzelne Praxis am wirtschaftlichsten sind und in angemessenem Verhältnis zu der Zahl der Behandlungfälle sowie dem abgerechneten Leistungsspektrum bei den in Abschnitt II genannten Anspruchsberechtigten stehen. Sind von einem Mittel größere Mengen zu ersetzen, sind preisgünstige Groß-, Klinik- oder Bündelpackungen zu verordnen. Ferner ist der Arzt angehalten, bei der Verordnung von Sprechstundenbedarf einen günstigen Bezugsweg zu wählen und – soweit verfügbar – Generika zu verordnen.“

Es wird also deutlich, dass möglichst günstigere Großpackungen und preisgünstige generische Mittel verschrieben werden sollten.

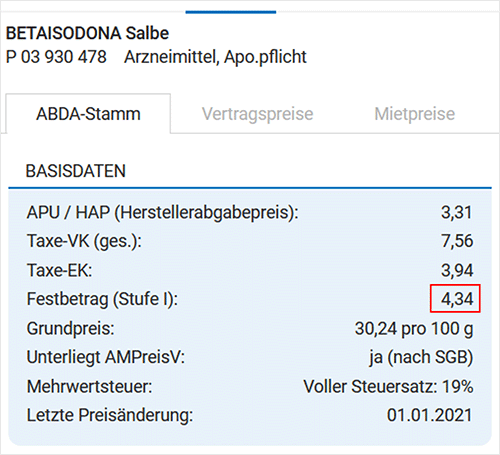

Ein erneuter Blick in die Lauer-Taxe verrät jedoch, warum die Kasse den Abgabepreis wirklich gekürzt hat. Es wurde nicht auf den Preis eines günstigen Generikums retaxiert, sondern auf den maximalen Betrag, den die gesetzlichen Krankenkassen für dieses Arzneimittel bezahlen – den Festbetrag –, gekürzt.

Für Betaisodona-Salbe besteht ein Festbetrag von 4,34 €. Die Kasse erstattet also nur 4-mal diesen Festbetrag (4 x 4,34 € = 17,35 €).

Der von der Kasse retaxierte Betrag in Höhe von 12,25 € ergibt sich aus der Differenz zwischen Festbetrag und abgerechnetem VK-Preis unter Einbeziehung der Apothekenrabatte:

30,24 € − 17,36 € − (1,51 € − 0,88 €) = 12,25 €

Somit erstattet die Kasse vier kleine Packungen der verordneten Betaisodona-Salbe zum Festbetrag.

Merke

Auch bei Verordnungen von SSB sind Festbetragsregelungen zu beachten. Falls der Arzt dennoch ein Arzneimittel verordnet, dessen Apothekenverkaufspreis über dem Festbetrag liegt, so bezahlt die Krankenkasse ausschließlich die Kosten für den Festbetrag.

Dies ist in § 12 Abs. 2 SGB V festgelegt:

„(2) Ist für eine Leistung ein Festbetrag festgesetzt, erfüllt die Krankenkasse ihre Leistungspflicht mit dem Festbetrag.“

Die entstehenden Mehrkosten muss der Arzt in einem solchen Fall selbst übernehmen. Es sollte also nicht versäumt werden, dem Arzt auch bei einer SSB-Verordnung eine zusätzliche Rechnung über möglicherweise anfallende Festbetragszuzahlungen in Rechnung zu stellen.

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung