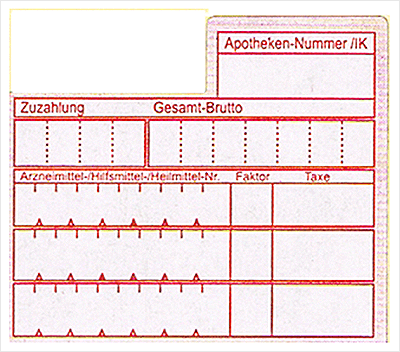

Sonder-PZN und die erste Taxzeile

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Nicht zuletzt die Corona-Sonderversorgungen haben dazu geführt, dass die Zahl der Sonder-Pharmazentralnummern zunimmt. Dies wiederum hat zu einer Verunsicherung in der Apothekerschaft geführt, wie alle diese Sonder-PZN in der gewünschten ersten Taxzeile unterzubringen sind und ob in diesem Zusammenhang die Gefahr von Retaxationen besteht.

Die „normalen“ Pharmazentralnummern

Zunächst erreichte mich eine allgemeine Frage zur Auftragung der allgemeinen Druckreihenfolge der Arzneimittel-PZN:

Anfrage eines DAP-Forumsmitglieds

Ich habe hier gerade ein Rezept, auf dem bei drei Positionen die Reihenfolge beim Aufdruck vertauscht wurde. Wie ist Ihre Erfahrung? Wird das anerkannt oder droht Nullretax?

Für diesen Fall hatte ich bis dato noch keine gemeldeten Retaxationen, aber es könnte bei der Rezeptabrechnung bzw. -prüfung zu Irritationen führen, wenn die aufgedruckten PZN nicht der Reihenfolge der Verordnung entsprechen. Daher empfehle ich zur Retaxvorbeugung, den vereinbarten Rezeptaufkleber zu verwenden und das Taxfeld entsprechend der Verordnung neu zu bedrucken.

Die Sonder-Pharmazentralnummern

Wesentlich problematischer ist die Verwendung der mittlerweile sehr umfangreichen Sammlung von Sonder-Pharmazentralnummern, die den Krankenkassen die Abrechnung erleichtern sollen und daher gern unverzüglich in die Apothekenlieferverträge übernommen werden.

Nun ist zwar die Verwendung der Sonder-PZN inklusive der ggf. erforderlichen Schlüsselfaktoren und nötiger handschriftlicher Vermerke vertraglich detailliert geregelt, zur Abrechnungsposition der jeweiligen Sonder-PZN gibt es jedoch kaum Angaben.

Weder im bundesweiten Rahmenvertrag noch in den Technischen Anlagen, auf die im Rahmenvertrag sehr ausführlich verwiesen wird, konnte ich eine verbindliche Angabe zur Position der jeweiligen Sonder-PZN in den Abrechnungszeilen finden.

Schließlich wurde ich wenigstens in einem Rundschreiben meines Apothekerverbandes (des BAV) vom 07.05.2020 fündig.

Hier wird auf Informationen der Apothekenrechenzentren zur Rezeptbedruckung mit Sonderkennzeichen verwiesen:

Apothekerverband BAV am 07.05.2020

Sonderkennzeichen mit Taxe „0“ werden zur besseren Lesbarkeit in die erste Taxzeile gedruckt. Dies ist besonders wichtig, wenn Rezepte mit mehr als drei Positionen bedruckt werden. Bitte berücksichtigen Sie dies auch, falls Sie bis zur softwaretechnischen Umsetzung neue Sonderkennzeichen manuell aufbringen. Die Taxe des manuell aufgetragenen Sonderkennzeichens muss im Gesamtbrutto enthalten sein.

Nun bleibt die Frage:

Wie unterstützt uns unsere Apotheken-Software bei der Umsetzung?

Unproblematisch ist der Fall, wenn nur eine Sonder-PZN erforderlich ist:

Unproblematisch ist auch der Fall, wenn mehrere Verordnungszeilen mit der gleichen Sonder-PZN bezeichnet und lediglich durch die Position und den Schlüsselfaktor genauer bestimmt werden. Hier hilft die Apotheken-EDV durch die Auswahl des erforderlichen Schlüsselfaktors:

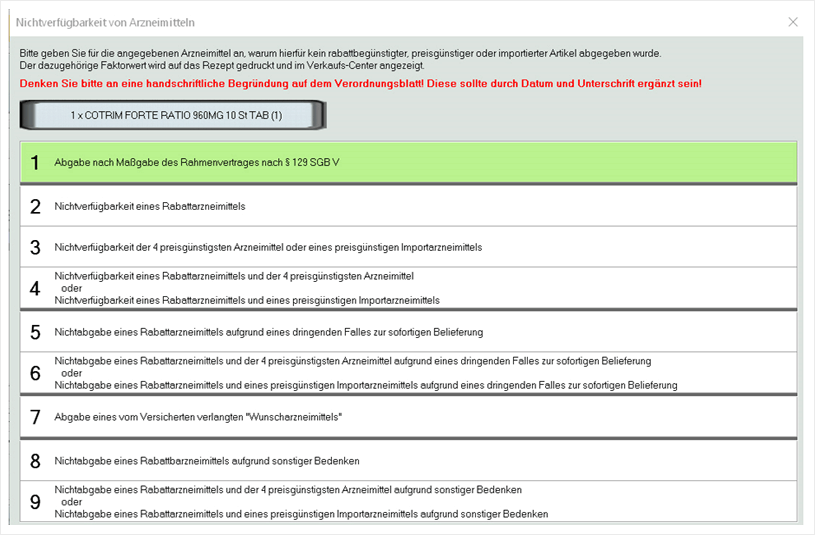

Aber wie sieht es aus, wenn in einer Versorgungsverordnung z. B. eine Nichtverfügbarkeit mit der leider befristeten Vergütung für eine Zustellung per Apothekenboten zusammentrifft:

Ich mache einen Test, denn es bleibt die Frage, wie die Apotheke diese Vorgabe bei der Verordnung von mehreren Arzneimitteln erfüllen soll. Nicht alle Arztpraxen haben Verständnis, wenn sie um eine Aufteilung einer Verordnung auf mehrere Verordnungen gebeten werden, weil der Platz für unterschiedliche Sonder-PZN nicht mehr ausreicht.

Hier ein Verordnungsbeispiel:

Die Nichtverfügbarkeit (in der Apotheke) trifft mit der Zustellung per Botendienst zusammen, um dem Patienten gemäß „Corona-Sonderabgabe“ einen weiteren Apothekenbesuch zu ersparen.

Beide Medikamente erfordern jeweils eine eigene Sonder-PZN, also werden insgesamt vier Abrechnungszeilen gedruckt, obwohl nur Platz für drei Abrechnungszeilen vorhanden ist.

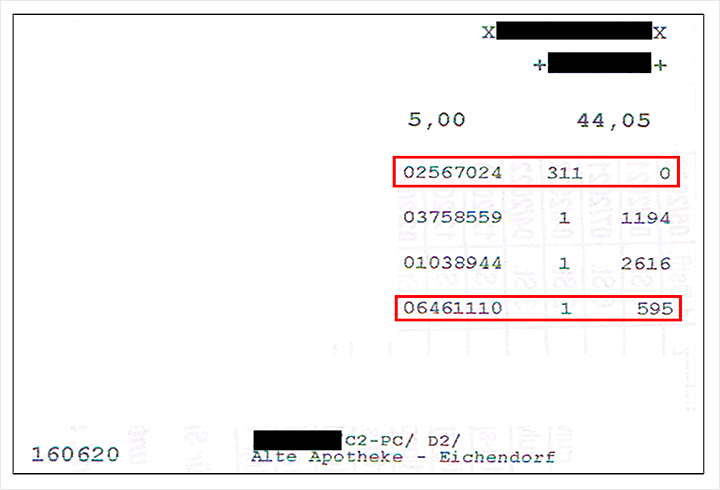

Abrechnung des Botendienstes für alle Kassen, auch für Privatversicherte:

- Zu verwenden ist das neue bundeseinheitliche Sonderkennzeichen 06461110.

- Abzurechnen ist befristet bis Ende September der Bruttobetrag von 5,95 Euro.

Meine EDV druckt vier Abrechnungszeilen, was einige Rezeptprüfstellen auch nicht sehr gern sehen:

Bleibt zu hoffen, dass sich in künftigen Versionen des Rahmenvertrags auch die Vereinbarung findet, dass die Position der Sonder-PZN nicht zu einer Retaxation berechtigt.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung