Retaxfall: Vergleich Original versus Import mit Tücken

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Beim Vergleich Original versus Import muss die Apotheke die Vorgaben für den importrelevanten Markt nach § 13 Rahmenvertrag berücksichtigen. Dabei sind jedoch noch die Feinheiten der „wirtschaftlichen Abgabe“ zu beachten, dies zeigt ein aktueller Retaxfall, der dem DAP-Team zugesandt wurde.

Einer Apotheke wurde im November 2021 folgende Verordnung zulasten der BARMER (IK 104080005) vorgelegt: „VIATIM (PZN 00684978, Eurim-Pharm) FER N1 1 St.“.

Abgegeben wurde der verordnete Import, da dieser laut VK günstiger war als das Original. Allerdings wurde im Rahmen der Abrechnung mit der GKV eine Differenz abgezogen, mit der Begründung „Taxfehler – Abrechnung unwirtschaftlicher Import“.

Hier fragte die Apotheke beim DAP-Team nach der Erklärung, schließlich hatte sie das verordnete Präparat abgegeben und somit auch den vorgeschriebenen Preisanker nicht überschritten.

Vorgaben zur wirtschaftlichen Abgabe

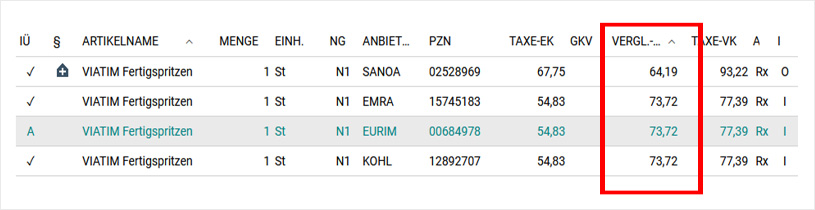

Ein Blick in die Taxe zum Abgabezeitpunkt zeigt Folgendes:

Alle drei Importe sind mit einem großen I gekennzeichnet, was bedeutet, dass es sich nicht um Importe handelt, deren Abgabe einen Vorteil für das Einsparziel bringt. Auffällig ist aber, dass nur das Original mit dem Häuschen-Symbol gekennzeichnet ist und somit die einzige in Frage kommende Abgabeoption darstellt. Warum dem so ist, erklärt ein Blick auf die Spalte „Vergleichs-VK“. Dies ist der um alle Rabatte bereinigte VK und dieser ist für den Vergleich zwischen Original und Import maßgeblich. In diesem seltenen Fall ist das Original im normalen VK zwar teurer als die Importe, im Vergleichs-VK allerdings günstiger.

Was bedeutet dies für die Praxis? Im Rahmenvertrag ist in § 2 Abs. 7 Satz 5 Folgendes festgehalten:

2 Abs. 7 Satz 5 Rahmenvertrag

„[…] Importarzneimittel, deren für den Versicherten maßgeblicher Abgabepreis abzüglich der gesetzlichen Rabatte höher als der für den Versicherten maßgebliche Abgabepreis des Referenzarzneimittels abzüglich dessen gesetzlicher Rabatte liegt, gelten als unwirtschaftlich.“

Dieser Passus muss in Zusammenhang mit dem allgemeinen Wirtschaftlichkeitsgebot nach § 12 SGB V gesehen werden:

12 Wirtschaftlichkeitsgebot

„(1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

(2) Ist für eine Leistung ein Festbetrag festgesetzt, erfüllt die Krankenkasse ihre Leistungspflicht mit dem Festbetrag.

(3) Hat die Krankenkasse Leistungen ohne Rechtsgrundlage oder entgegen geltendem Recht erbracht und hat ein Vorstandsmitglied hiervon gewußt oder hätte es hiervon wissen müssen, hat die zuständige Aufsichtsbehörde nach Anhörung des Vorstandsmitglieds den Verwaltungsrat zu veranlassen, das Vorstandsmitglied auf Ersatz des aus der Pflichtverletzung entstandenen Schadens in Anspruch zu nehmen, falls der Verwaltungsrat das Regreßverfahren nicht bereits von sich aus eingeleitet hat.“

Demnach durfte dieser Import nicht zulasten der GKV abgegeben werden, auch wenn er auf den ersten Blick günstiger erschien und obwohl dabei nicht der Preisanker überschritten wurde.

Aktueller Stand

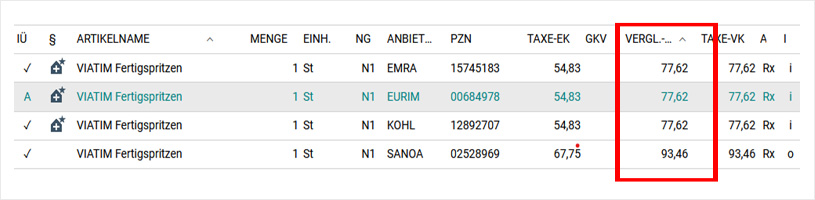

Zum heutigen Zeitpunkt sieht die Situation mittlerweile wieder etwas anders aus:

Nun tragen alle Importe das kleine „i“, gelten also als preisgünstige Importe im Sinne von § 13 Rahmenvertrag und wären bevorzugt abzugeben, um das Einsparziel zu erreichen (sofern dies nicht ohnehin bereits erfüllt ist). Wenn man nun die um die Rabatte bereinigten Vergleichs-VK vergleicht, zeigt sich, dass das Original nun auch im Vergleichs-VK teurer ist als die Importe – daher wäre auf eine Import-Verordnung zum heutigen Zeitpunkt die Abgabe des verordneten Importes erlaubt gewesen.

Fazit

Beim Vergleich Original versus Import sollte immer auf alle Details – und vor allem auf den Vergleichs-VK – geachtet werden. Ist ein Import dann teurer als das Original, ist bei der Abgabe eine Retax mit der oben ausgeführten Begründung zu befürchten. Sollte dies dennoch die einzige Abgabealternative sein, beispielsweise weil die anderen Präparate nicht lieferbar sein sollten, so muss dies unbedingt auf dem Rezept dokumentiert werden.

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung