Retax: Wirkstoffzuschlag bei Norethisteronacetat-Kapselherstellung nicht anerkannt

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Rezepturherstellungen sind leider häufig ein Retaxproblem, insbesondere dann, wenn die Situation in der Hilfstaxe nicht ausdrücklich und interpretationssicher behandelt wird.

So verhielt es sich auch im vorliegenden Retaxfall, bei dem dem DAP-Team über die Retaxation einer Norethisteron-Kapselherstellung berichtet wurde:

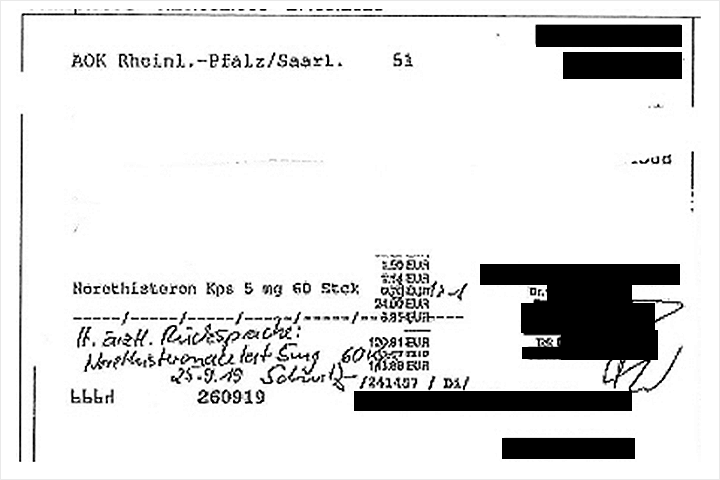

| Krankenkasse: | AOK Rheinl.-Pfalz/Saarl. |

| Verordnet: | Norethisteron Kps. 5 mg 60 St. |

| Abgabedatum: | 26.09.19 |

Wegen der Verwendung von Norethisteronacetat anstelle von Norethisteron musste die Apotheke ohnehin mit dem verordnenden Arzt Kontakt aufnehmen und hat dies auch auf der dem Rezept vermerkt: „lt. ärztl. Rücksprache Norethisteronacetat 5 mg 60 St.“.

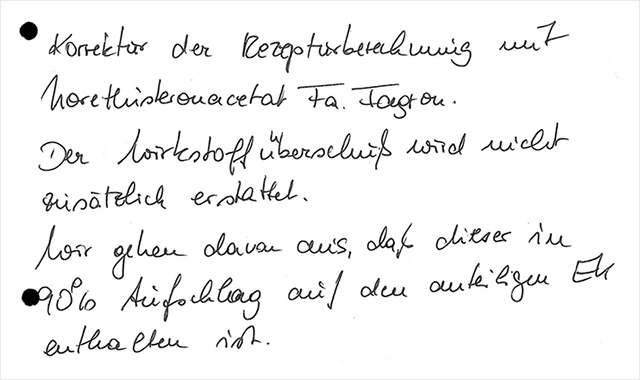

Dies wurde in der Retaxation auch nicht beanstandet, wohl aber der von der Apotheke in Rechnung gestellte „Mehrverbrauch“ um 10 %, der aus Gründen der Dosierungsgenauigkeit bei der Herstellung empfohlen wird. Hier geht die Krankenkasse davon aus, dass die erforderliche Mehreinwaage im Apothekenaufschlag bereits enthalten ist:

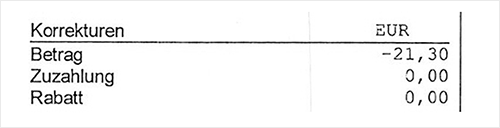

Daraus ergibt sich laut Retax folgender Abzug:

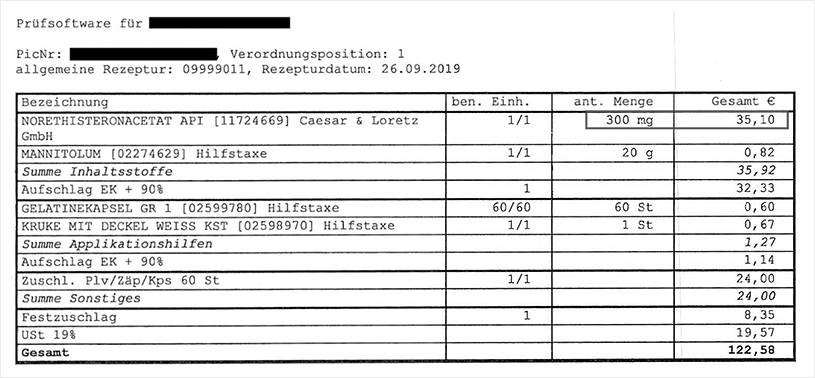

Der Berechnung der Krankenkasse ist zu entnehmen, dass hier nicht die tatsächlich verwendete Wirkstoffmenge von 330 mg angesetzt wurde, sondern nur die verordnete Menge von 60 x 5 mg = 300 mg.

Hierzu schrieb uns die betroffene Apotheke:

„Dies ist uns völlig fremd, da laut Zentrallabor auch gerade bei der Kapselherstellung immer ein Zuschlag von mindestens 5 % empfohlen wird. Bisher hatten wir diesbezüglich auch noch keine einzige Krankenkasse, die uns den Zuschlag nicht erstattet.“

Leider können wir hier auch keine große Hoffnung auf einen erfolgreichen Einspruch machen.

Ginge es um einen berechneten oder im Datenblatt vermerkten „Einwaagekorrekturfaktor“, dann hätte die Apotheke dies mit einem „f“ auf der Verordnung vermerken müssen. Dann müssen die GKV-Kassen dies auch vergüten.

Da dies hier nicht der Fall war, bleibt eigentlich nur, einen Einspruch mit § 5 Abs. 2 AMPreisV zu begründen:

5 Apothekenzuschläge für Zubereitungen aus Stoffen

(1) Bei der Abgabe einer Zubereitung aus einem Stoff oder mehreren Stoffen, die in Apotheken angefertigt wird, sind

- ein Festzuschlag von 90 Prozent auf die Apothekeneinkaufspreise ohne Umsatzsteuer für Stoffe und erforderliche Verpackung,

- ein Rezepturzuschlag nach Absatz 3,

- ein Festzuschlag von 8,35 Euro für Zubereitungen nach Absatz 3, die nicht Absatz 6 unterfallen sowie die Umsatzsteuer zu erheben.

(2) Auszugehen ist von den Apothekeneinkaufspreisen der für die Zubereitung erforderlichen Mengen an Stoffen und Fertigarzneimitteln. Maßgebend ist

- bei Stoffen der Einkaufspreis der üblichen Abpackung,

- bei Fertigarzneimitteln der Einkaufspreis nach § 3 Abs. 2 der erforderlichen Packungsgröße, höchstens jedoch der Apothekeneinkaufspreis, der für Fertigarzneimittel bei Abgabe in öffentlichen Apotheken gilt.

Da jedoch auch hier unterschiedliche Meinungen, welche Menge denn für die Zubereitung erforderlich ist, aufeinandertreffen könnten, ist eine Einspruchsablehnung hier ebenfalls möglich.

Solange es nicht eine grundsätzliche Vereinbarung in der Hilfstaxe gibt, dass für die Herstellungsqualität erforderliche Mehrmengen immer in die Preisberechnung einbezogen werden dürfen, werden wir uns wohl auch weiterhin mit diesen Rezepturproblemen beschäftigen müssen.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung