Retax: Kasse zahlt keine Botendienstpauschale im Akutfall

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Im Retax-Newsletter vom 16.07.20 hatte ich auf die teilweise widersprüchlichen Regelungen zum Botendienst während der Corona-Pandemie hingewiesen und abschließend die Frage gestellt, ob wir auch bei der individuellen Arzneimittelzustellung mit Retaxationen rechnen müssen:

„Dürfen wir uns daher tatsächlich auf die politische Zusicherung verlassen, dass bei Corona-Versorgung nicht retaxiert werden darf, oder werden auch hier die Prüfzentren Mittel und Wege finden, die versorgenden Apotheken bei den geringsten Formfehlern dennoch zur Kasse zu bitten?“

Dieser Fall ist nun offenbar eingetreten, wie uns eine Mitgliedsapotheke des DeutschenApothekenPortals berichtet.

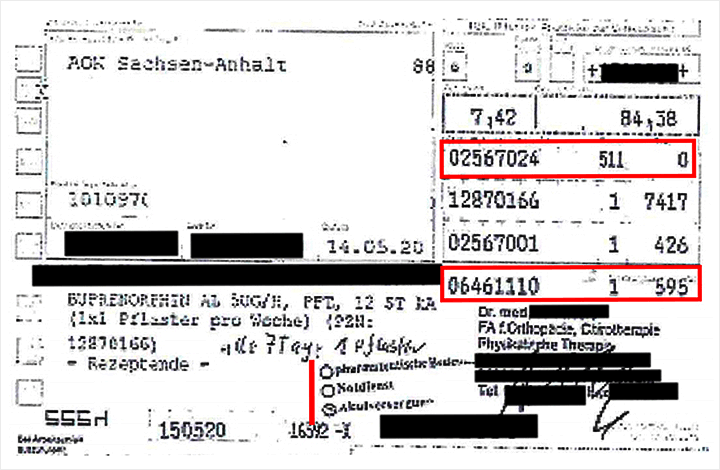

Der Apotheke wurden gleich zwei Retaxationen zugesandt, bei denen die AOK Sachsen-Anhalt die Vergütung der Botenpauschale retaxiert, da für beide Verordnungen zusätzlich auch Akutversorgungen geltend gemacht werden mussten.

Retax 1:

| Krankenkasse: | AOK Sachsen-Anhalt |

| Verordnet: | PZN 12870166 Buprenorphin AL 5 µ/h transd. Pflaster 12 St. |

| Botendienstzustellung: | 15.05.20 |

| Sonder-PZN: | 02567024 und Vermerk „Akutversorgung“ |

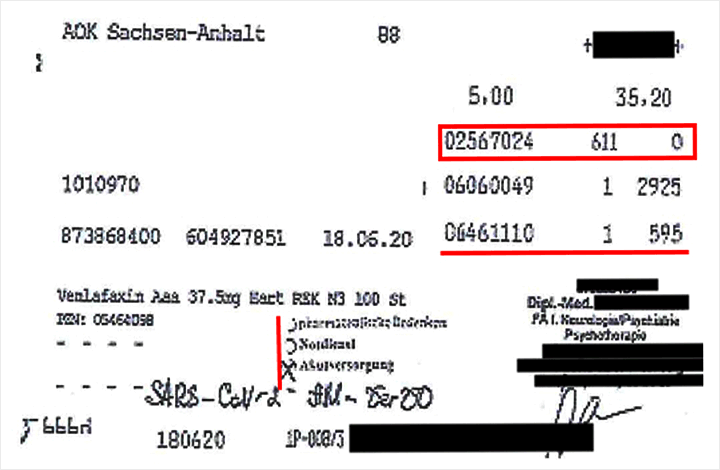

Retax 2:

Ebenfalls durch die AOK Sachsen-Anhalt. Hierbei handelte es sich jedoch nicht um eine BtM-Verordnung:

Auch hier wurde der Apotheke die Vergütung für die Zustellung verweigert, da sie auch die Akutversorgung geltend gemacht hatte.

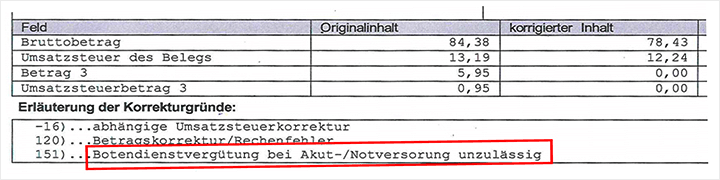

Nun handelt es sich angesichts der niedrigen Vergütung von 5 € für die Zustellung an die Haustür, die zudem durch das neue Gesetz zur Stärkung der Vor-Ort-Apotheken mit Wirkung zum 1. Januar 2021 nochmals halbiert wurde, ohnehin nicht um eine kostendeckende Erstattung.

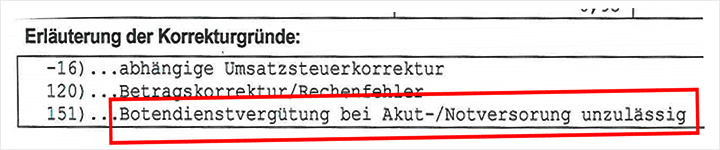

Diese kassenseits ohne eine gesetzlich oder vertraglich fundierte Begründung nun auch noch via Retax zu verweigern, ruft bei den Apotheken großen Ärger hervor.

Eine Vorschrift oder Vereinbarung, die den Botendienst in direkten Zusammenhang mit einer Akutversorgung stellt oder den GKV-Kassen gar Retaxationen erlaubt, wenn beide Versorgungsfälle gleichzeig erforderlich werden, haben wir nicht gefunden. Dies wäre auch widersinnig, da in jeder öffentlichen Apotheke häufiger Fälle auftreten, in denen sowohl das Geltendmachen einer Akut-/Notversorgung als auch die Zustellung zum Patienten gleichzeitig erforderlich werden.

Dieser Dienst ist für jede Apotheke eine logistische, organisatorische und daher kostspielige Aufgabe und sollte nicht nur als Abgabe (oder gar Abstellen) einer Tüte an der Haustür angesehen werden.

Allerdings sollte immer darauf geachtet werden, dass alle auch hierfür zu beachtenden Formalien eingehalten werden, wie dies die hier betroffene Apotheke auch getan hat.

Diese haben so gar nichts mit „Eintüten“ und „Über-den-Zaun-Werfen“ gemein und finden sich sehr ausführlich in …

- § 129 Abs. 5g SGB V (Botendienstzuschlag 2,50 € plus Umsatzsteuer),

- § 4 der SARS-CoV-2-Arzneimittelversorgungsverordnung (Pauschale) und

- den Vorschriften gemäß § 17 Abs. 2 Apothekenbetriebsordnung (ApBetrO)

Das Wichtigste in Kürze:

Pro Liefertag und Lieferort muss die Verordnung seit 01.01.21 wie folgt bedruckt werden:

- Im PZN-Feld: Sonder-PZN 06461110

- Im Feld „Faktor“: 1

- Im Feld „Taxe“: 298 (seit 01.01.2021: 2,50 € zzgl. 19 % MwSt.)

Da der Botendienst-Zuschlag seit 1. Januar 2021 im SGB V festgeschrieben ist und das SGB V nur für GKV-Kassen verbindlich ist, kann der Zuschlag nun nicht mehr auf Privatrezepten abgerechnet werden.

Der Botendienst kann zudem nur für verschreibungspflichtige Arzneimittel, also nicht für OTC, Medizinprodukte und Hilfsmittel, abgerechnet werden.

Fragen und Antworten zum Thema Botendienst hat das DAP hier sehr ausführlich für Sie in einer Arbeitshilfe ausgearbeitet:

Zudem sind nähere Vereinbarungen zum Botendienst zwischen den maßgeblichen Spitzenorganisationen der Apothekerschaft und den gesetzlichen Krankenkassen zu vereinbaren und liegen keineswegs im Ermessen einzelner Krankenkassen oder deren Rezeptprüfungsdienstleister.

Dieter Drinhaus, Apotheker, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung