Retax einer angeblichen PC-Verordnung von 2008

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Eigentlich hatten die Apotheken schon mit der Einigung zum § 3 des alten Rahmenvertrags Mitte 2016 gehofft, dass offensichtliche Formfehler ohne wirtschaftlichen und therapeutischen Nachteil künftig nicht mehr retaxiert würden.

Diese Möglichkeit wurde auch in den aktuell gültigen Rahmenvertrag in § 6 Abs. 1 übernommen:

6 Absatz 1 Satz 2 Buchstabe c Einzelfallentscheidung der Kasse

(Auszug aus dem Kommentar des DAV zum Rahmenvertrag von 2019):

„Diese Regelung eröffnet der Krankenkasse die Möglichkeit, im Einzelfall auch dann von einer Beanstandung abzusehen, obwohl sie dazu gemäß vertraglicher Vorgabe berechtigt wäre, d. h. wenn keine Ausnahme nach Satz 2 des Rahmenvertrags einschlägig ist.

Dies ist vor dem Hintergrund zu sehen, dass Krankenkassen sich in der Vergangenheit häufig auf ihre Aufsichtsbehörde berufen haben, welche es untersage, auf Retaxationen zu verzichten, wenn kein Vergütungsanspruch entstanden sei. Dem stünde das Gebot ordnungsgemäßer Mittelverwaltung entgegen. Dieser Einwand ist künftig nicht mehr möglich.

Die Krankenkassen können gemäß der Regelung unter dem dritten Spiegelstrich in jedem denkbaren Fall frei über die Unterlassung einer Beanstandung entscheiden mit der Folge, dass in diesem Fall der Vergütungsanspruch der Apotheke bestehen bleibt.“

Aber leider füllt diese „Vereinbarung“ offenbar nur das Vertragspapier, auf dem sie geschrieben wurde, denn weder damals noch heute erhalten wir von den Mitgliedern des DAP Forums Mitteilungen, dass diese Möglichkeit von den GKV-Kassen genutzt wird.

Nachfolgend wieder ein besonders unverständlicher Fall, bei dem die Apotheke wieder einmal für einen ärztlichen SSB-Formfehler zur Kasse gebeten wird, obwohl weder der Krankenkasse noch der verordnenden Arztpraxis und deren Patienten ein Nachteil entstanden ist:

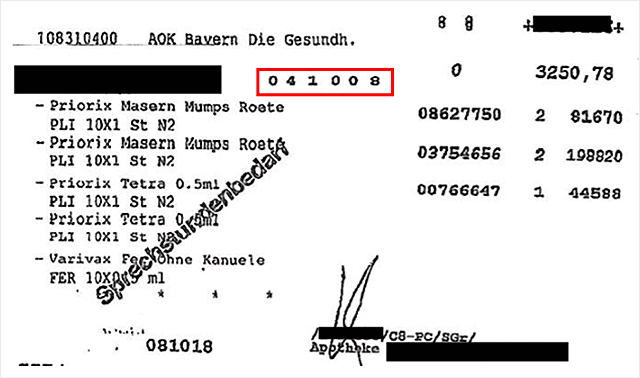

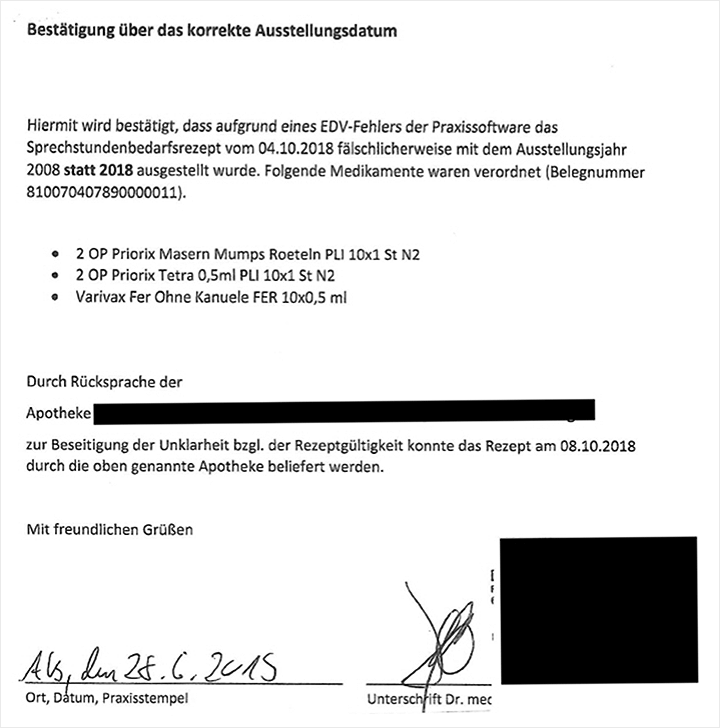

Die SSB-Verordnung wurde von der verordnenden Arztpraxis irrtümlich mit dem Verordnungsdatum 04.10.08 statt 04.10.18 bedruckt. Der Fehler wurde zwar in der Apotheke bemerkt und in Rücksprache mit der Arztpraxis abgeklärt, aber leider gelangte die Verordnung in die Abrechnung, ohne dass die Rücksprache vorher auf der Verordnung vermerkt wurde.

Ein klarer Fall für die Formfehler-Möglichkeit des damaligen § 3 Rahmenvertrag, denn keine Apotheke wird wohl irgendwo eine 10 Jahre alte SSB-Verordnung ausgraben und diese dann auch noch an eine Arztpraxis ausliefern, wenn sie sich nicht lächerlich machen will.

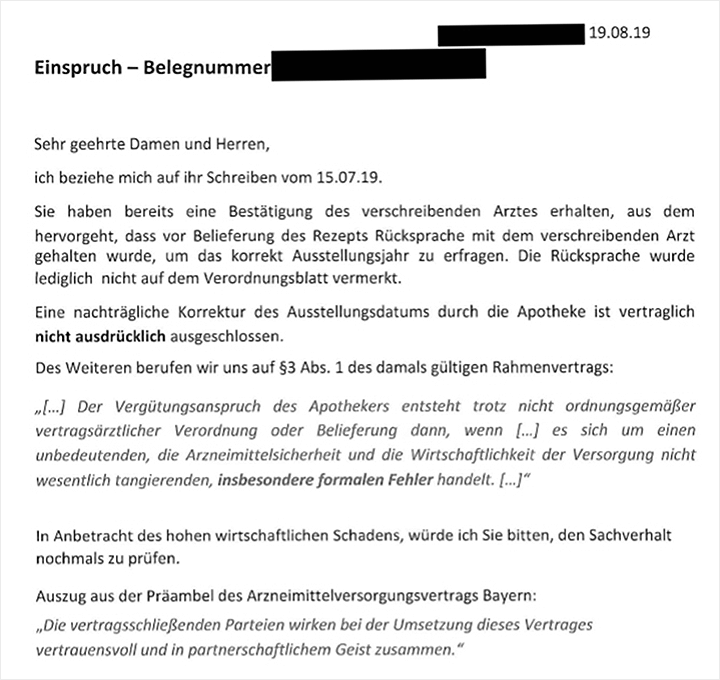

Daher war die die Apotheke zunächst zuversichtlich, dass auch die AOK Bayern diesen Fall ähnlich beurteilen und nach einem Einspruch mit Erklärung des Sachverhalts die Retax nach § 3 Rahmenvertrag zurücknehmen würde.

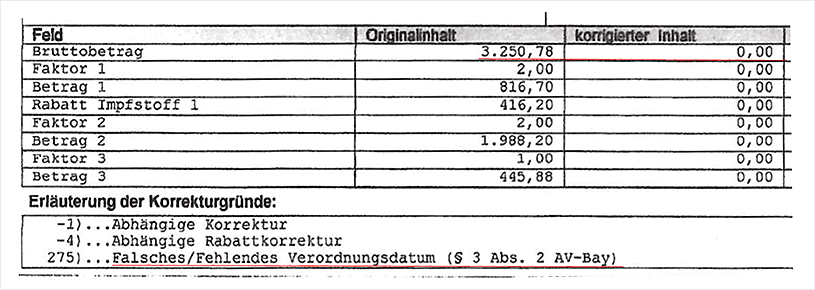

Aber weit gefehlt: Trotz zweier Einsprüche und einer Bestätigung des verordnenden Arztes bestand die AOK Bayern auf die Vollabsetzung in Höhe von 3.250,78 Euro.

Vollabsetzung:

Eigentlich hätte die Apotheke laut Versorgungsvertrag Bayern sogar die Möglichkeit, ein offensichtlich falsches Verordnungsdatum nach Rücksprache selbst zu korrigieren (§ 3 Abs. 2 Buchstabe e):

„e) Datum der Ausstellung der Verordnung durch den Vertragsarzt; ein fehlendes oder ein offensichtlich falsches Ausstellungsdatum darf vom Apotheker aufgrund einer Rücksprache mit dem Vertragsarzt ergänzt bzw. korrigiert werden. Das Ergebnis der Rücksprache hat der Apotheker auf dem Verordnungsblatt zu vermerken.“

Diese erforderliche Formalität wurde jedoch leider versäumt und die Verordnung gelangte ohne den entsprechenden Vermerk in die Abrechnung.

Bleibt der Apotheke eigentlich nur noch unser Rat, die Originalverordnung anzufordern und zu prüfen, auf welchem Muster-16a-Formular diese SSB-Verordnung ausgestellt wurde, denn dies ist auf dem Rezeptimage der AOK leider nicht mehr abgebildet.

Trägt die Verordnung – wie zu erwarten ist – den Aufdruck „Muster 16a bay (07.2015)“ so ist die Retaxation zurückzunehmen, denn dann ist die unterstellte Rezeptausstellung im Jahre 2008 definitiv und unwiderlegbar ausgeschlossen!

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung