Retax aufgrund verspäteter Z-Daten?

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Vor wenigen Wochen berichteten wir bereits über die Retaxierung einer Cannabidiol-Lösung. Damals hatte die Kasse mit der Begründung retaxiert, dass die Hash-Code-Bedruckung fehle. Im folgenden Fall geht es auch wieder um den Hash-Code, der nach Angaben der Apotheke aus bisher nicht erklärlichen Gründen erst am 13.02.2023 – also fast ein Jahr nach der eigentlichen Rezeptabrechnung – an das Rechenzentrum übermittelt und somit die Abrechnungsfrist der Rezeptur angeblich überschritten wurde.

Aber von vorne:

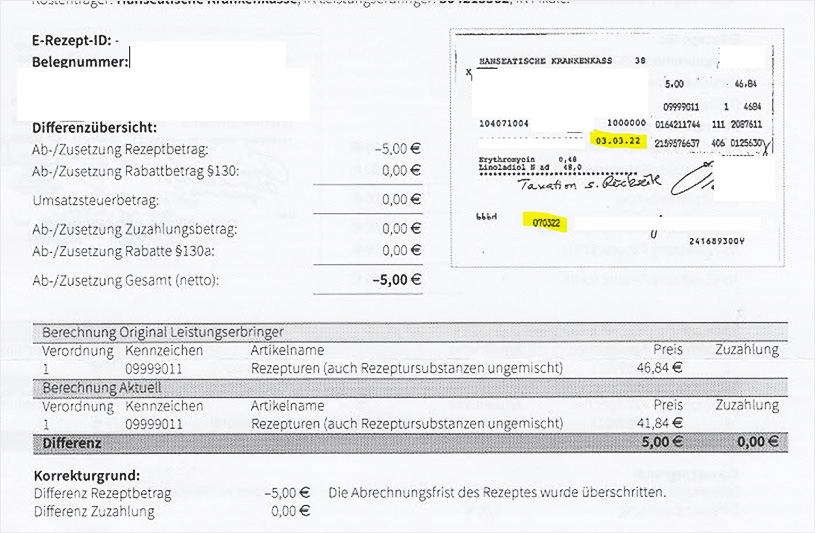

Der Kollege erhielt im März für zwei Rezepte zulasten der hkk eine Kürzung von jeweils 5 €, mit der Begründung, dass die Abrechnungsfrist der Rezepte überschritten sei. Beide Rezeptur-Rezepte waren auf den 03.03.2022 ausgestellt und wurden mit Abgabedatum 07.03.2022 und mit Hash-Codes bedruckt und auch rechtzeitig mit der Rezeptabholung im März 2022 an das Rechenzentrum übergeben. Es kann sich demnach nicht um eine gemäß § 11 Ersatzkassenvertrag vereinbarte Rechnungskürzung um 5 € je Verordnungszeile für den Fall, dass eine Verordnung verspätet eingereicht wurde, handeln:

11 Rechnungslegung

„(1) Die Rechnungslegung der Apotheke erfolgt monatlich bis spätestens einen Monat nach Ablauf des Kalendermonats, in dem die Lieferung erfolgte, an die von den Ersatzkassen benannten Stellen. Eine Überschreitung der Frist nach Satz 1 befreit die Ersatzkasse nicht von der Zahlungsverpflichtung. Werden einzelne Verordnungsblätter gemäß § 3 mehr als einen Monat nach Ablauf dieser Frist abgerechnet, sind die Ersatzkassen berechtigt, den Gesamtbruttobetrag dieser Verordnungsblätter gemäß § 3 um fünf Euro je Verordnungszeile, bei nicht verschreibungspflichtigen Arzneimitteln und den anderen Mitteln nach § 1 Absatz 1 Ziffer 2 um zehn Prozent des Apothekenabgabepreises, zu kürzen, insgesamt jedoch je Abrechnungsmonat und Ersatzkasse höchstens um 50 Euro, es sei denn, die Apotheke und die Abrechnungsstelle haben die Fristüberschreitung nicht zu vertreten; weitergehende Vertragsmaßnahmen nach § 27 Absatz 1 Ziffer 2 des Rahmenvertrages sind ausgeschlossen.“

Bei der Überprüfung seiner Retaxierung fiel dem Kollegen auf, dass die Z-Daten aus bisher unerklärlichen Gründen anscheinend erst am 13.02.2023 an das Rechenzentrum übermittelt worden waren. Ein Hinweis des Rechenzentrums, dass für diese Rezepte keine Z-Daten vorliegen, erreichte die Apotheke nie.

Mit der Frage, ob für die Abrechnungsfrist nun die Übermittlung der Z-Daten oder die Einreichung der Papierverordnung entscheidend sei, wandte sich die Apotheke an das DeutscheApothekenPortal.

DAP fiel bei Prüfung der Retaxunterlagen direkt das Verordnungs- und Abgabedatum der Rezeptur ins Auge, denn zu diesem Zeitpunkt galt bezüglich der Hash-Code-Bedruckung für Rezepturen noch eine Friedenspflicht. Darüber hatten wir im Retaxfall vom 02.03.23 auch bereits berichtet.

Übergangsfrist für Angabe des Hash-Codes bei Rezepturen

Apotheken müssen seit dem 1. Juli 2021 bei der Abgabe von Medizinalcannabis elektronische Zusatzdaten in Form eines Hash-Codes an ihr Rechenzentrum übertragen. Ursprünglich war der Hash-Code auch für alle sonstigen Rezepturen ab dem 1. Januar 2022 geplant. Um Retaxationen aufgrund technischer Probleme vorzubeugen, hatte man sich aber für allgemeine Rezepturen auf eine Übergangsfrist bis zum 30. Juni 2022 geeinigt. Verpflichtend ist die allgemeine Hash-Code-Bedruckung von Rezepturen also erst seit dem 1. Juli 2022.

Nachzulesen ist dies hier auf Seite 22:

Der Hash-Code und die Z-Daten waren demnach zum Abgabezeitpunkt für Rezepturen noch nicht verpflichtend. Daher kann die Kasse eine verspätete Meldung der Z-Daten auch nicht retaxieren.

Die Verordnung wurde fristgerecht beliefert. Der von der Kasse angegebene Retaxierungsgrund einer überschrittenen Abgabefrist ist demnach nicht zutreffend. Das DAP-Team riet dem Kollegen zum Einspruch.

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung