Pflegehilfsmittel-Retax, weil Kunde bereits anderweitig versorgt wurde

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

In Zeiten der medial verkündeten Versorgungserleichterungen für Apotheken durch die GKV-Kassen ist es umso unverständlicher, wenn sich Apotheken mit Null-Retaxationen beschäftigen müssen, die weder ethisch noch vertraglich zu rechtfertigen sind.

Zu diesen Fällen gehören auch die nachfolgenden Erstattungsverweigerungen der pronova BKK zweier genehmigter Pflegehilfsmittelversorgungen, da die Patientin sich zeitgleich auch noch anderweitig versorgen ließ.

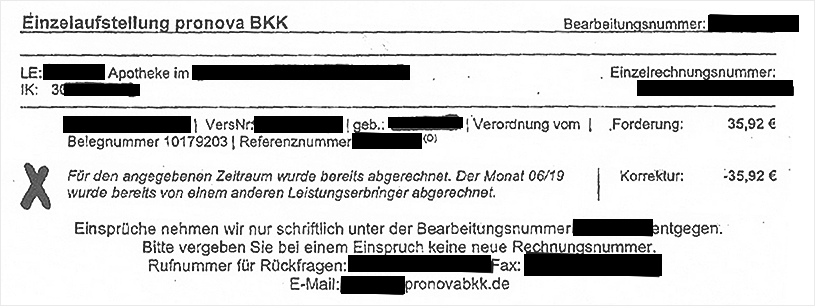

Retax Nr. 1: Monat 06/19

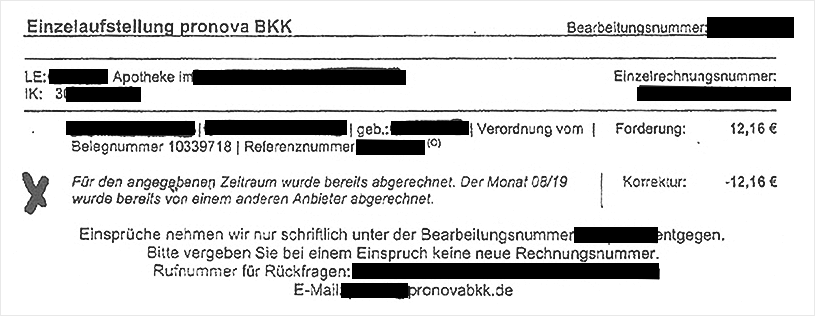

Retax Nr. 2: Monat 08/19

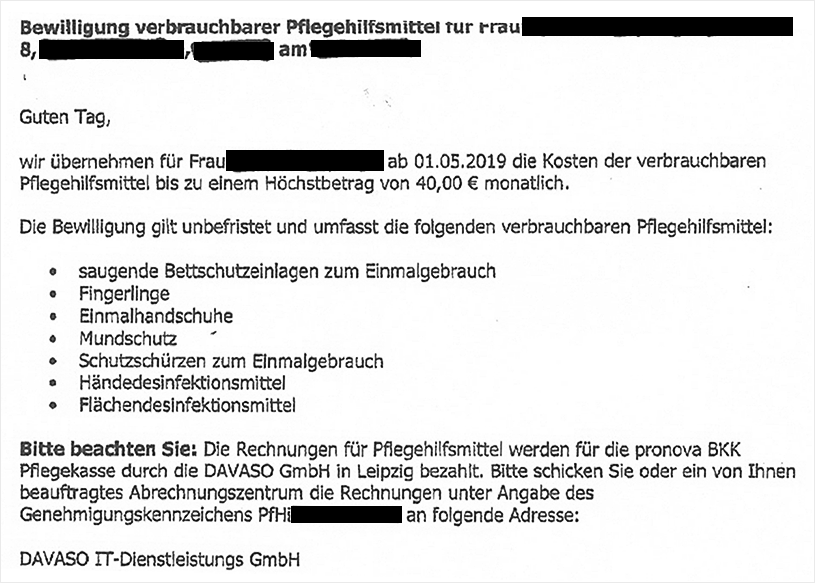

Beide Verordnungen wurden bereits von einem anderen Leistungserbringer abgerechnet, obwohl die Apotheke eine Versorgungsberechtigung der Krankenkasse ab 01.05.19 für Pflegehilfsmittel bis 40,00 Euro monatlich erhalten hatte:

Für die retaxierte Apotheke ist somit völlig unverständlich, dass sie mit der Begründung, dass die jeweils retaxierten Zeiträume „bereits von einem anderen Anbieter abgerechnet wurden“, auf ihre Abrechnung verzichten soll. Die folgenden Fragen stellen sich einem:

- Hat die Pflegekasse einem weiteren Anbieter eine Versorgungsgenehmigung erteilt?

- Wurde die Kundin nicht informiert, dass sie ab Genehmigungsdatum nur von der genehmigten Apotheke versorgt werden darf?

- Woher soll eine Apotheke wissen, dass sich eine Kundin doppelt versorgen lässt? Diese Information hat schließlich nur die leistungspflichtige Pflegekasse.

- Und da dies für die Leistungserbringer nicht nachprüfbar ist, existiert auch keine diesbezügliche Prüfpflicht?

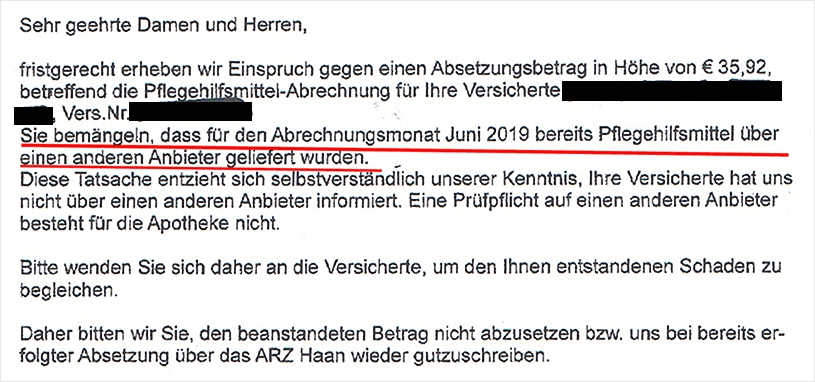

Daher hat die Apotheke zu Recht Einspruch gegen die beiden Null-Retaxationen erhoben:

Ich erwarte, dass sich die BKK pronova bzw. ihr Rezeptprüfungsdienstleister diesem berechtigten Einspruch nicht verschließt.

Andernfalls werden wir hier wieder über diese Retaxationen berichten.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung