Kasse retaxiert auf AV-Arzneimittel

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

AV (außer Vertrieb) gemeldete Artikel sind im Gegensatz zu AH-Artikeln (außer Handel) oder RW-Artikeln (Rückruf) weiterhin bis zu ihrem Abverkauf zugelassen und abgabefähig. Daher musste und muss bei einer vorgeschriebenen Abgabe deren Nichtverfügbarkeit bzw. Nichtlieferbarkeit von der Apotheke dokumentiert und auf der Verordnung begründet werden.

Wenn den Apotheken diese Verpflichtung auferlegt wird, dann sollte dies auch im Umkehrfall für Krankenkassen gelten, wenn deren Rezeptprüfung auf einen AV-Artikel retaxiert, ohne nachzuweisen, dass dieser Artikel noch lieferbar gewesen wäre. Aber leider findet sich in unseren Versorgungsverträgen keine entsprechende Verpflichtung für die Krankenkassen.

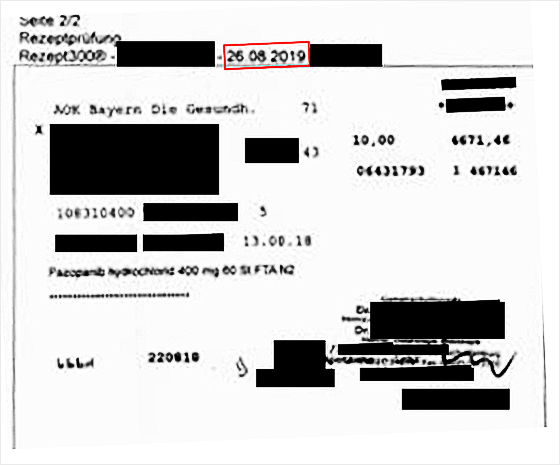

Folgende Verordnung erreichte das DAP-Team:

| Krankenkasse: | AOK Bayern (IK 108310400) |

| Verordnung: | Pazopanib hydrochlorid 400 mg 60 St. FTA N2 |

| Abgabedatum: | 22.08.18 |

| Abgabe: | Votrient® 400 mg 60 St. N2 FTA 06431793 Original v. Novartis |

Hierbei handelte es sich eindeutig um eine Wirkstoffverordnung, für die damals wie heute nur das Originalprodukt Votrient® und die darauf bezugnehmenden Importe im Handel sind.

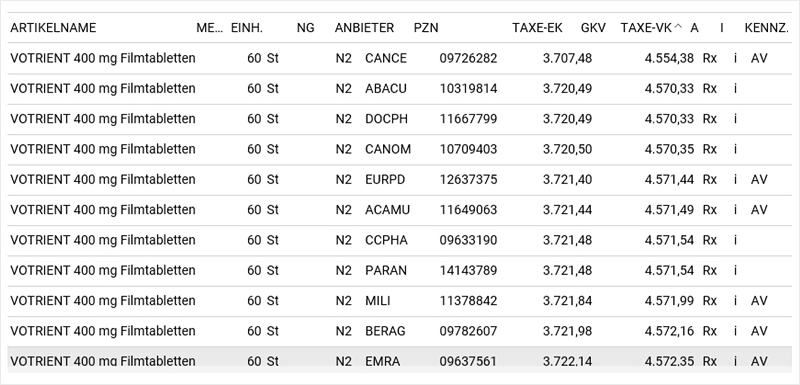

Abb.: Auszug der abgabefähigen, aber häufig AV gemeldeten Produkte am Abgabetag; Auszug aus der Lauer-Taxe online

Ein Preisanker, der bei der Abgabe nicht überschritten werden dürfte, existiert bei reinen Wirkstoffverordnungen nicht.

Ebenso gab es keinen vorrangig abzugebenden Rabattartikel!

Es greifen auch nicht die im Arzneimittelliefervertag Bayern in § 3 „Abgabebestimmungen für die Importabgabe“ vereinbarten Absätze, da weder ein Importprodukt namentlich verordnet wurde noch der Zusatz „Import“ auf der Verordnung zu finden ist.

3 Arzneimittelversorgungsvertrag Bayern (Abgabebestimmungen)

(22) a) Verordnet der Vertragsarzt ein Importarzneimittel unter Angabe eines bestimmten Importeurs ohne Kennzeichnung des Aut-idem-Feldes, hat der Apotheker das verordnete oder eines der drei preisgünstigsten wirkstoffgleichen Arzneimittel abzugeben.

b) Verordnet der Vertragsarzt ein Arzneimittel mit dem Zusatz „Import“ o. Ä., ohne Kennzeichnung des Aut-idem-Feldes, hat der Apotheker eines der drei preisgünstigsten wirkstoffgleichen Arzneimittel abzugeben.

[…]

(23) a) Verordnet der Vertragsarzt ein Importarzneimittel unter Angabe eines bestimmten Importeurs mit Kennzeichnung des Aut-idem-Feldes, hat der Apotheker das verordnete oder eines der drei preisgünstigsten Importarzneimittel abzugeben.

b) Verordnet der Vertragsarzt ein Arzneimittel unter dem Zusatz „Import“ o. Ä. mit Kennzeichnung des Aut-idem-Feldes, hat der Apotheker eines der drei preisgünstigsten Importarzneimittel abzugeben.

[…]

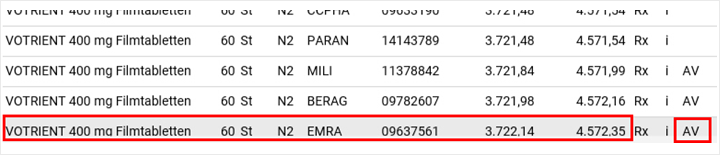

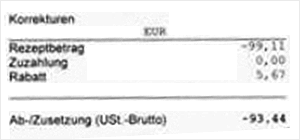

Umso unverständlicher ist, dass die Rezeptprüfung der AOK Bayern diese namens- und herstellerneutrale Wirkstoffverordnung auf ein anscheinend willkürlich gewähltes Importprodukt, welches zudem als AV gekennzeichnet war, um 99,11 Euro retaxiert:

Abb.: Ausschnitt LAUER-TAXE® Online: Kürzung auf Preis des Importproduktes von Emra

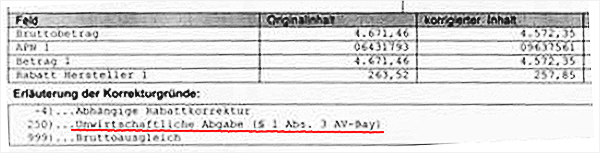

Abb.: Auszug aus Rezeptprüfung der AOL Bayern

Da es sich bei dieser Verordnung um eine reine Wirkstoffverordnung handelte, für die es keinerlei Preisvorgaben gab, käme hier allenfalls eine Malusberechnung im Rahmen der damaligen Importquote in Frage.

Für eine Retaxation fehlte damals wie heute jede Legitimation. Zudem wäre es auch nicht im Sinne einer partnerschaftlichen Zusammenarbeit, hier auf einen AV-Artikel zu retaxieren, von denen bekannt ist, dass diese während des Abverkaufs zunehmend schwieriger bis gar nicht mehr zu besorgen sind.

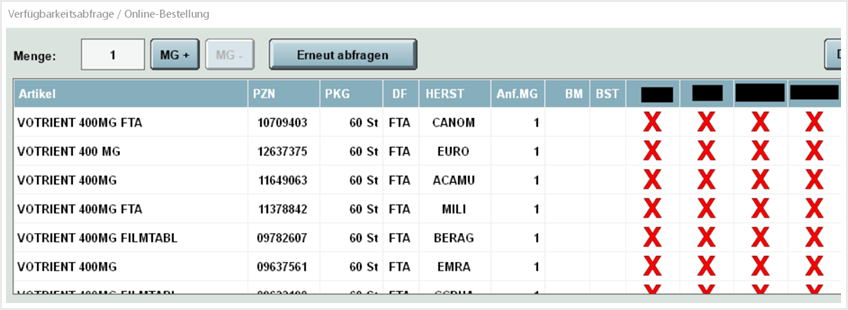

Mit Ausnahme von EurimPharm (Lieferung im Verbund) wäre auch derzeit nur das Original von Novartis lieferbar:

Abb.: Auszug aus der aktuellen Lieferbarkeit

Auch aufgrund der Tatsache, dass diese Retax (Abgabe 22.08.18) das Datum 26.08.19 trägt, das nur kurz vor Ende der vertraglich vereinbarten 12-monatigen Retaxfrist ist, sollte die betroffene Apotheke prüfen, ob diese Retax noch fristgerecht erfolgte.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung