Formfehler falscher Schlüsselfaktor: Nullretax!

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

In unserem letzten Retaxbeitrag mussten wir berichten, dass eine Preisanker-Überschreitung von drei Cent mit einer Nullretax in Höhe von 250 Euro bestraft wurde. Heute müssen wir über einen weiteren Formfehler berichten: Es geht um gleich zwei Verordnungen, deren Versorgung vom Rezeptprüfungsdienstleister der IKK Brandenburg und Berlin nicht erstattet wurde. Grund: Die Apotheke hatte zur aufgebrachten Sonder-PZN 02567024 irrtümlich den Schlüsselfaktor 311 statt 411 aufgedruckt.

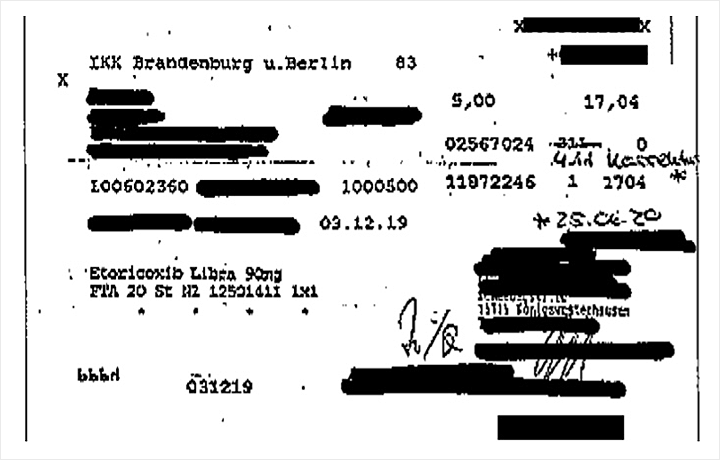

Verordnung 1: Vollretax über 17,04 Euro

| Krankenkasse: | IKK Brandenburg und Berlin (IK 100602360) |

| Verordnet: | Etoricoxib Libra 90 mg FTA 20 St. N2 PZN 12501411 |

| Abgabe da nicht lieferbar: | Etoricox Hexal 90 mg FTA 20 St. |

| Abgabedatum: | 03.12.19 |

| Druck der Apotheke: | Bei der Sonder-PZN hat die Apotheke den Faktor 311 statt 411 aufgedruckt. |

Hier der Unterschied: Sonder-PZN 02567024

Faktor 3: Nichtverfügbarkeit der vier preisgünstigsten Arzneimittel bzw. preisgünstiger Importe

Faktor 4: Nichtverfügbarkeit Rabattarzneimittel und der vier preisgünstigsten Arzneimittel bzw. preisgünstiger Importe

Der Faktor 4 hätte somit die Nichtverfügbarkeit von Rabattarzneimitteln mit eingeschlossen.

Info

Die handschriftlichen Korrekturen wurden erst nach Eingang der Retaxationen von der Apotheke vorgenommen.

Für dieses Rezept (ohne die handschriftlichen Änderungen der Apotheke) hat die Rezeptprüfung der IKK Brandenburg und Berlin die Erstattung in Höhe von 17,04 Euro (inkl. bereits erhaltener Zuzahlung und Rabatt) verweigert:

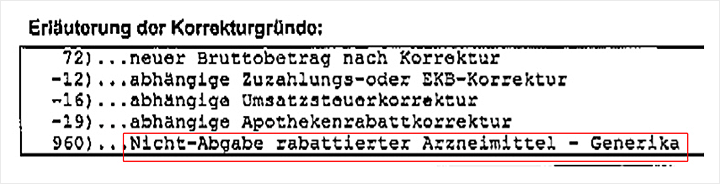

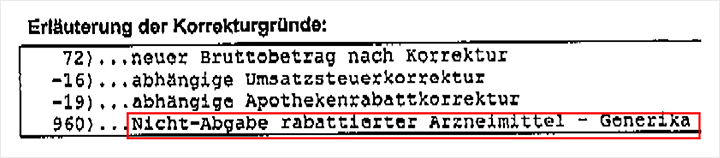

Als Begründung wurde – da nicht per Sonder-PZN ausgeschlossen – „Nichtabgabe rabattierter Arzneimittel-Generika“ angeführt:

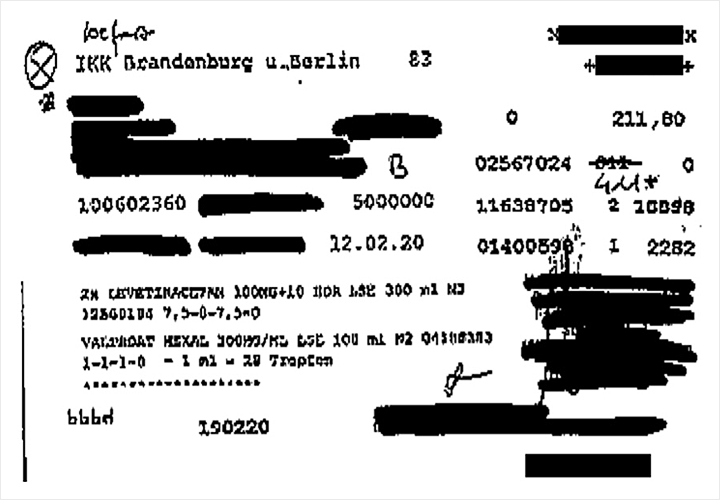

Verordnung 2:

Wesentlich teurer kam die Apotheke die zweite Retaxation zu stehen:

| Krankenkasse: | IKK Brandenburg u. Berlin (IK 100602360) |

| Verordnet Zeile 1: | Levetiracetam 100 mg +10 HOR 300 ml LSE N3 PZN 12569194 |

| Abgabedatum: | 19.02.20 |

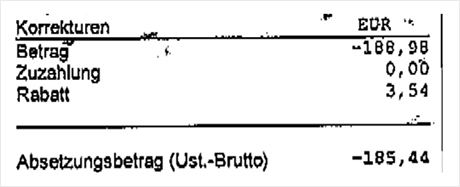

Auch hier wurde aufgrund des falschen Faktors 311 die Nichtabgabe der generischen Rabattarznei retaxiert und die Erstattung dieser Versorgung in Höhe von 188,98 Euro (inkl. bereits erhaltenem Rabatt) verweigert:

Allerdings gab es zum Abgabezeitpunkt für die verordnete Arznei von Hormosan gar keine Rabattarznei, wohl aber zu dem Präparat, das von der Apotheke abgegeben wurde.

Dies wirft die Frage auf, ob es für diese Retaxation wegen „Nichtabgabe rabattierter Arzneimittel“ überhaupt eine Berechtigung gab.

In beiden Fällen hätte die Kasse die Möglichkeit gehabt, gem. § 6 (1) c und d zumindest auf eine teilweise Vergütung zu entscheiden:

6 Rahmenvertag Zahlungs- und Lieferanspruch

„[…]

(1)

[…] Der Vergütungsanspruch des Apothekers entsteht trotz nicht ordnungsgemäßer vertragsärztlicher Verordnung oder Belieferung dann, wenn

c) die Krankenkasse im Einzelfall entscheidet, die Apotheke trotz eines derartigen Verstoßes ganz oder teilweise zu vergüten,

d) es sich um einen unbedeutenden, die Arzneimittelsicherheit und die Wirtschaftlichkeit der Versorgung nicht wesentlich tangierenden, insbesondere formalen Fehler handelt.“

Einen diesbezüglichen Einspruch mit nachträglichen Nachweisen der Nichtlieferbarkeit lehnte die Rezeptprüfstelle jedoch ab. Hier die entsprechende Mitteilung der betroffenen Apotheke:

„[…] Einen Einspruch mit Korrektur der Sonder-PZN sowie Nachweisen, dass günstigere Präparate nicht verfügbar waren, lehnte die Kasse ab. Auf telefonische Rücksprache bekamen wir nur die Antwort, dass die Kasse trotz Formfehlers im Recht sei.“

Letzteres bestreitet auch niemand. Dennoch stellt sich die Frage, weshalb die Möglichkeit, auf eine berechtigte (im zweiten Fall jedoch zumindest zweifelhafte) Retaxation zu verzichten, im Rahmenvertrag vereinbart wurde, wenn man sich weigert, diese zu nutzen.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung