Erlaubt „Massenverwaltung“ keine Abrechnungskorrekturen?

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Schon mit den Vereinbarungen des letzten Rahmenvertrags Mitte 2016 hatten Apotheken, Ärzte und die zu versorgenden GKV-Versicherten gehofft, dass sich die Arzneimittelversorgung künftig unbürokratischer gestalten würde. Zumindest wenn weder der Krankenkasse ein finanzieller Schaden noch dem Patienten ein therapeutischer Nachteil entstand, hofften die versorgenden Apotheken auf ein praxisadäquates Vorgehen. Leider hat sich diese Erwartung bei einigen Kassen nicht erfüllt. Im Gegenteil: Offenbar fühlen sich manche Rezeptprüfstellen sogar berufen, Retaxationen auch dann auszusprechen, wenn ihnen selbst kein Nachteil entstanden ist.

Dieser Tage durften wir den Medien entnehmen, dass das OLG Frankfurt entschieden hatte, dass amtliche Strafzettel für Verkehrsverstöße nicht durch private Dienstleister verteilt werden dürfen, sondern nur durch die hierzu ermächtigten Behörden. Weshalb gilt dies nicht auch für Retaxationen privater Rezeptprüfungsdienstleister, vom Datenschutz nicht zu reden?

Stattdessen müssen wir uns damit abfinden, regelmäßig für Fehler Dritter zur Kasse gebeten zu werden, für die zudem nachträgliche Korrekturen auch noch abgelehnt werden. Obwohl wir schon mehrfach darüber berichten mussten, erhalten wir immer wieder solche Retaxationen. Daher besteht offenbar immer noch Handlungsbedarf, um diese Retaxquelle endlich versiegen zu lassen, wenn offensichtlich schon keine vernünftige vertragliche Einigung möglich ist.

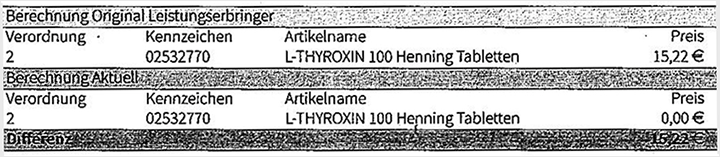

| Krankenkasse: | DAK Gesundheit (IK 107367996) |

| Verordnet: | L-Thyroxin 100 N3 (1-0-0) |

| Abgabedatum: | 07.12.18 |

Die Retaxation erfolgte noch rechtzeitig vor Ende der Retaxfrist und seither wechselten mehrere Schreiben die Seiten.

Auch hier erfolgte die Rezeptbelieferung wieder nach der „Macht der Gewohnheit“, da die Apotheke die DAK-Versicherte schon seit Jahren mit dem Produkt von Henning (jetzt Sanofi) versorgte und dieses Produkt bisher auch stets namentlich verordnet wurde. Diesmal hat die Arztpraxis jedoch nicht namentlich oder mit eindeutiger PZN verordnet, sondern lediglich „L-Thyroxin 100 N3 (1-0-0)“. Da L-Thyroxin jedoch auf der Substitutionsausschlussliste steht, war dies der DAK-Rezeptprüfung zu wenig: Obwohl der auftraggebenden Krankenkasse kein Nachteil entstand, wurde der Apotheke die Erstattung der Versorgung des Patienten mit dem gewohnten Präparat verweigert:

Die naheliegende Begründung:

„[…] Substitutionsausschlussliste [...] Belieferung einer unklaren Verordnung“

Die Apotheke sah keine falsche Belieferung, erhob daher mit Hilfe ihres Apothekerverbandes Einspruch und versuchte ihre Versorgung folgendermaßen zu begründen:

- Sie hat die Versicherte der DAK mit dem Arzneimittel „Henning“ versorgt, auf das diese seit Jahren eingestellt ist. Ein therapeutischer Schaden war somit ausgeschlossen.

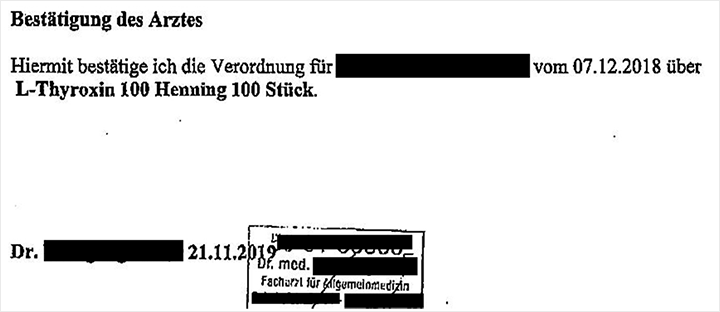

- Sie hat damit auch im Sinne des Arztes gehandelt und dies auch durch eine beigefügte schriftliche Erklärung des Arztes belegt:

- Hinzu kam, dass für die DAK zum Abgabetag kein vorrangig abzugebendes Rabattarzneimittel existierte, dieser also auch kein finanzieller Nachteil entstand.

- Auch bezüglich des Abgabepreises entstand der Kasse kein finanzieller Nachteil, da für alle Arzneimittel dieser Gruppe ein Festbetrag festgelegt war. Die Erstattung der DAK war somit für alle Alternativpräparate ohnehin auf die Höhe des Festbetrags begrenzt.

Erwartungsgemäß musste der Apothekerverband der betroffenen Apotheke leider mittteilen, dass die GFS-Rezeptprüfstelle den Einspruch trotzdem ablehnte, denn gemäß der Rechtslage war die Krankenkasse tatsächlich im Recht und dementsprechend argumentierte die Prüfstelle auch ihre Ablehnung:

- Der verordnete Wirkstoff ist Bestandteil der Anlage VII Teil B der Arzneimittel-Richtlinie (Substitutionsausschlussliste).

- Somit handelt es sich bei der vorliegenden Verordnung um eine unklare Verordnung.

- Die Apotheke hätte vor der Abgabe die Möglichkeit gehabt, diese Unklarheit zu beseitigen und dies auf dem Verordnungsblatt zu dokumentieren. Davon hat sie jedoch keinen Gebrauch gemacht.

- Nachträgliche Korrekturen oder Begründungen nachzureichen, wird von der DAK nicht akzeptiert. Dabei beruft man sich auf ein altes Urteil von 2006, in dem das BSG einer Krankenkasse bestätigte, dass sie sich im Rahmen des „Massenprüfgeschäftes“ auf die Unterlagen verlassen muss, die ihr zum Zeitpunkt der Abrechnung vorgelegt werden.

Die Taxbeanstandung ist aus Sicht der Krankenkasse somit berechtigt und wird daher nicht zurückgenommen. Ein weiterer Einspruch ist also leider nicht erfolgversprechend.

Wenn Krankenkassen in Fällen ohne jeden wirtschaftlichen Nachteil und bei nachträglich ärztlich bestätigter Versorgung keinen Gebrauch davon machen, auf eine Retaxation zu verzichten, so bleibt wohl nur noch, rechtlich klären zu lassen, inwieweit hier durch Anmaßung amtlicher Befugnisse die Befugnisse von Rezeptprüfstellen/Krankenkassen überschritten werden.

Apotheker Dieter Drinhaus, DAP Forum

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung